Il Criterio di Kelly Spiegato Semplice: Formula, Esempi e Limiti

Caricamento...

Nel 1956 John Larry Kelly Jr., ricercatore ai Bell Labs, pubblicò un articolo che avrebbe cambiato per sempre il modo di pensare al dimensionamento delle puntate. Il suo lavoro riguardava la teoria dell’informazione e le scommesse sulle corse dei cavalli, ma il principio che ne emerse — oggi noto come criterio di Kelly — si applica a qualsiasi scenario in cui devi decidere quanto rischiare su un evento con esito incerto. Dalle scommesse sportive agli investimenti finanziari, la formula di Kelly risponde a una domanda apparentemente semplice: qual è lo stake ottimale?

La bellezza del criterio di Kelly sta nella sua eleganza matematica. Non ti dice solo se una scommessa ha valore — per quello basta il calcolo del valore atteso — ma ti dice esattamente quanto del tuo bankroll dovresti investire per massimizzare la crescita nel lungo periodo. Puntare troppo poco significa rinunciare a profitto potenziale. Puntare troppo significa esporsi a oscillazioni che possono spazzare via il bankroll. Kelly individua il punto di equilibrio perfetto, almeno in teoria.

La parola chiave è “in teoria”, perché la formula di Kelly nella sua versione originale è notoriamente aggressiva. Applicarla alla lettera nel betting sportivo richiede una precisione nella stima delle probabilità che, nella pratica, quasi nessuno possiede. Per questo i professionisti utilizzano quasi sempre una versione frazionale — mezzo Kelly, un quarto di Kelly — che riduce la volatilità mantenendo gran parte del beneficio a lungo termine. Ma prima di parlare delle varianti, capiamo come funziona la formula originale.

La Formula di Kelly: Come si Calcola

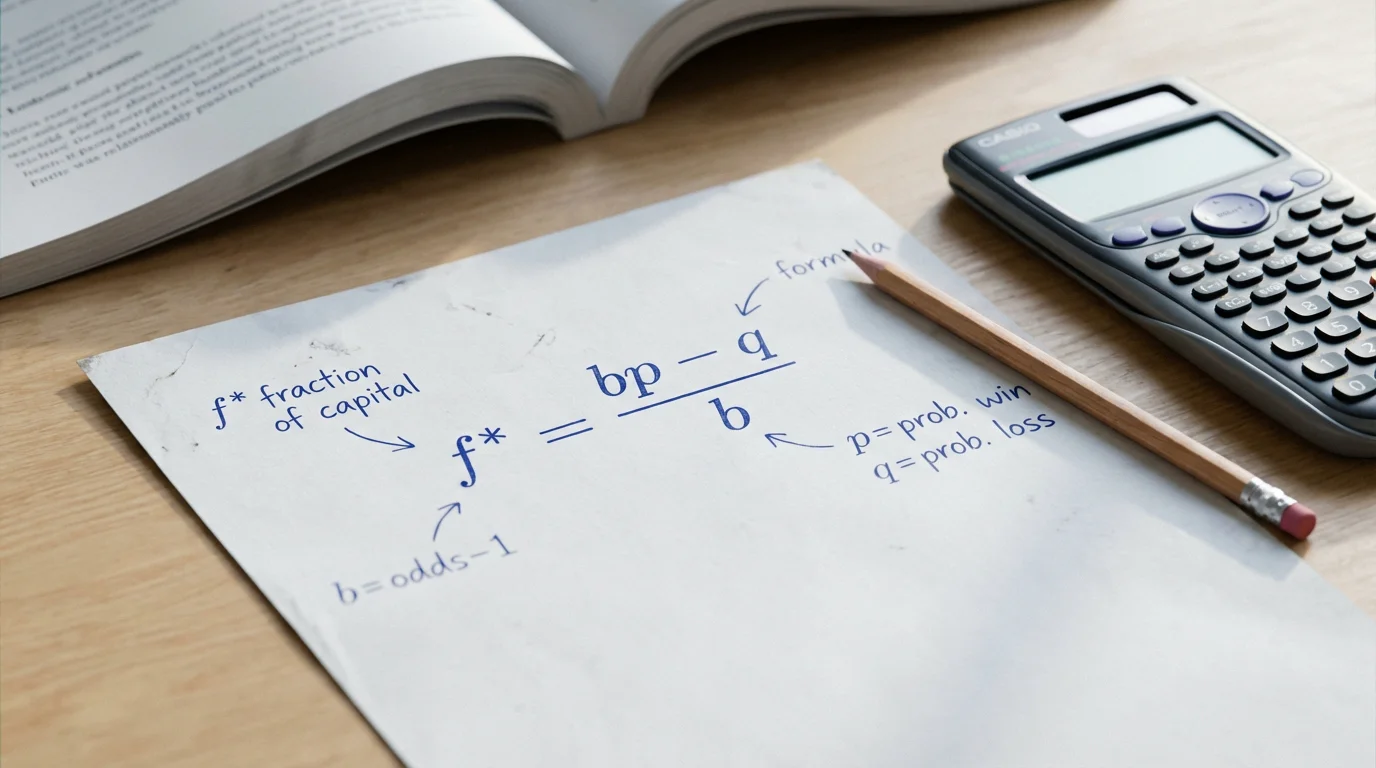

La formula di Kelly nella sua versione per le scommesse sportive è la seguente:

f = (p x q – 1) / (q – 1)

Dove f è la frazione del bankroll da puntare, p è la probabilità stimata di vincita e q è la quota decimale offerta dal bookmaker. Il risultato ti dà una percentuale: se f = 0,05, significa che dovresti puntare il 5% del tuo bankroll su quella scommessa.

Facciamo un esempio pratico. Stimi che una squadra abbia il 50% di probabilità di vincere e il bookmaker offre una quota di 2.20. Il calcolo diventa: f = (0,50 x 2,20 – 1) / (2,20 – 1) = (1,10 – 1) / 1,20 = 0,10 / 1,20 = 0,083. La formula suggerisce di puntare l’8,3% del bankroll. Se il tuo bankroll è di 1.000 euro, lo stake ottimale secondo Kelly sarebbe di 83 euro.

Ora cambiamo la quota a 1.90, mantenendo la stima al 50%. Il calcolo diventa: f = (0,50 x 1,90 – 1) / (1,90 – 1) = (0,95 – 1) / 0,90 = -0,05 / 0,90 = -0,056. Il risultato è negativo, il che significa che la scommessa non ha valore e Kelly ti dice di non puntare affatto. Questo è uno degli aspetti più utili della formula: funziona anche come filtro automatico, escludendo le scommesse con valore atteso negativo.

Un terzo scenario: stimi il 65% di probabilità e la quota è 1.70. Il calcolo: f = (0,65 x 1,70 – 1) / (1,70 – 1) = (1,105 – 1) / 0,70 = 0,105 / 0,70 = 0,15. Kelly suggerisce il 15% del bankroll. Ed è qui che il problema emerge chiaramente: il 15% è uno stake enorme, che ti espone a drawdown devastanti se la tua stima è anche solo leggermente sbagliata.

Il Problema delle Stime: Perché Kelly Puro È Pericoloso

La formula di Kelly presuppone che tu conosca la probabilità esatta dell’evento. In finanza, questa condizione può essere approssimata con ragionevole precisione in certi contesti. Nelle scommesse sportive, è un’utopia. Stimare che una squadra ha il 55% di probabilità di vincere è già un esercizio approssimativo: la differenza tra il 55% e il 58% è sottile nell’analisi ma enorme nelle conseguenze sulla formula di Kelly.

Se sovrastimi la probabilità, Kelly ti farà puntare troppo su scommesse che in realtà hanno meno valore di quanto pensi. In uno scenario estremo, una sovrastima sistematica del 5% può trasformare un bankroll in crescita in uno in caduta libera. E il problema è insidioso: non ti accorgi subito dell’errore, perché le serie negative iniziali sembrano semplice varianza.

Al contrario, se sottostimi la probabilità, Kelly ti farà puntare troppo poco, e il costo sarà un mancato profitto. Tra le due tipologie di errore, la seconda è infinitamente preferibile. Perdere un’opportunità di guadagno è fastidioso; perdere il bankroll è terminale. Questa asimmetria fondamentale è la ragione per cui il Kelly puro è considerato inadatto al betting nella pratica quotidiana.

Il Kelly Frazionale: la Versione che Funziona Davvero

La soluzione al problema della sovraesposizione è semplice e immediata: usare una frazione del Kelly pieno. La versione più comune è il mezzo Kelly, che consiste nel dividere per due lo stake suggerito dalla formula originale. Se Kelly pieno dice 8%, mezzo Kelly dice 4%. Se Kelly pieno dice 15%, mezzo Kelly dice 7,5%.

Il sacrificio in termini di crescita attesa del bankroll è sorprendentemente contenuto. Studi di simulazione mostrano che il mezzo Kelly produce circa il 75% della crescita del Kelly pieno nel lungo periodo, ma con una riduzione della volatilità superiore al 50%. In termini pratici, significa che rinunci a un quarto del profitto teorico in cambio di un dimezzamento del rischio di drawdown severi. Per chiunque non disponga di stime perfette — ovvero per tutti — questo è un compromesso eccellente.

Alcuni scommettitori più conservativi usano il quarto di Kelly, che riduce ulteriormente la volatilità al prezzo di una crescita più lenta. La scelta tra mezzo e quarto dipende dalla tua tolleranza al rischio e dalla fiducia nelle tue stime. Se sei alle prime armi e le tue stime sono ancora grezze, il quarto di Kelly è il punto di partenza più ragionevole. Man mano che affini il tuo modello e verifichi la calibrazione delle tue previsioni, puoi gradualmente salire verso il mezzo Kelly.

Un aspetto cruciale è che il Kelly frazionale mantiene la proprietà fondamentale della formula originale: ti protegge dalla rovina. Qualsiasi stake inferiore al Kelly pieno garantisce matematicamente che non perderai mai l’intero bankroll in un numero finito di scommesse, anche con stime imperfette. Questa garanzia teorica ha un valore pratico enorme: ti permette di sopravvivere abbastanza a lungo perché la legge dei grandi numeri faccia il suo lavoro.

Kelly vs Flat Staking: Due Filosofie a Confronto

Il flat staking — puntare sempre la stessa percentuale fissa del bankroll, tipicamente l’1-3% — è l’alternativa principale al criterio di Kelly. È più semplice da applicare, non richiede calcoli e non dipende dalla precisione delle tue stime probabilistiche. Ma ha un limite evidente: tratta tutte le scommesse allo stesso modo, indipendentemente dal valore atteso.

Con il flat staking al 2%, punti lo stesso importo su una scommessa con EV del +2% e su una con EV del +15%. Il Kelly, invece, ti dice di puntare di più quando il valore è maggiore e di meno quando è inferiore. Questa differenziazione è il vantaggio teorico principale del Kelly: allocare il capitale in proporzione al valore atteso massimizza la crescita nel lungo periodo.

Nella pratica, però, il vantaggio del Kelly dipende interamente dalla qualità delle tue stime. Se le tue stime sono ragionevolmente accurate, il Kelly frazionale batte il flat staking. Se le tue stime sono grossolane — e per i principianti lo sono quasi certamente — il flat staking può produrre risultati migliori perché non amplifica gli errori di stima. Uno scommettitore alle prime armi che applica il Kelly rischia di puntare pesantemente su scommesse che crede abbiano valore ma non ce l’hanno, accelerando la perdita del bankroll.

La raccomandazione pratica per la maggior parte degli scommettitori è iniziare con il flat staking al 1-2%, costruire un track record di almeno 200-300 scommesse, verificare che le proprie stime siano ragionevolmente calibrate, e solo dopo passare al Kelly frazionale. Saltare questo percorso è il modo più rapido per trasformare una formula brillante in uno strumento di autodistruzione.

Una Formula, Non un Oracolo

Il criterio di Kelly è uno degli strumenti più potenti a disposizione dello scommettitore consapevole, ma è esattamente questo — uno strumento. Non prende decisioni al posto tuo, non compensa la mancanza di analisi e non trasforma scommesse senza valore in scommesse profittevoli. La sua utilità è massima quando viene inserita in un processo più ampio che include l’identificazione delle value bet, una stima onesta delle probabilità e un controllo rigoroso delle emozioni.

La tentazione più grande nell’usare il Kelly è fidarsi troppo dei propri numeri. Hai calcolato un EV del 12% e il Kelly ti dice di puntare il 10% del bankroll? Prima di eseguire, chiediti: quanto sei sicuro di quella stima del 12%? Se la risposta non è “molto”, dimezza o riduci ulteriormente. Il Kelly non punisce la prudenza: punisce la presunzione. E nel betting, la presunzione costa cara. Chi sopravvive abbastanza a lungo per raccogliere i frutti del proprio vantaggio non è chi punta di più, ma chi punta con più giudizio.